住宅ローンはマイホーム購入やリフォーム資金を長期的に賄うための基本的な資金調達手段です。住宅ローンには変動金利型・固定期間選択型・全期間固定金利型があり、担保や団体信用生命保険などの条件によって返済計画や負担が大きく変わります。初めて住宅ローンを組む際や大規模なリノベーションを検討する際には、金利リスクや保険制度の仕組みが分かりにくく不安を感じる方も多いでしょう。本記事では、金利タイプの特徴から有担保・無担保ローンの違い、団体信用生命保険のメリットまで、住宅ローンの基本をわかりやすく解説します。

住宅ローンの金利の違いと注意点

住宅ローンの金利タイプは「変動金利型・固定期間選択型・全期間固定金利型」の3タイプ。それぞれのメリットやデメリットを見て、自分に向いているタイプを選択しましょう。

変動金利型

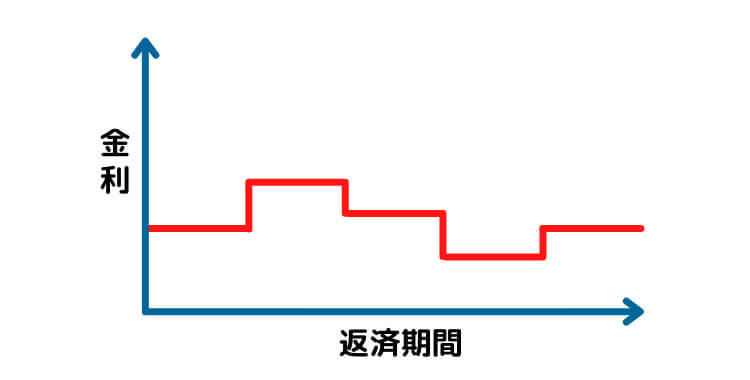

変動金利型とは、市場金利に合わせて金利が見直されるタイプです。固定金利に比べて金利が低いのが大きなメリットで、住宅ローン利用者実態調査によると6割以上の方が変動金利型を選ばれています。

心配なのは、金利上昇リスク。将来の金利動向によっては、返済額がアップしてしまう可能性があります。しかし毎月の返済金額が変わるわけではなく、返済額の見直しは5年ごと。また返済額の増加は「それまでの返済額の125%まで」という上限ルールもあり、それ以上に急上昇することはありません。

固定期間選択型

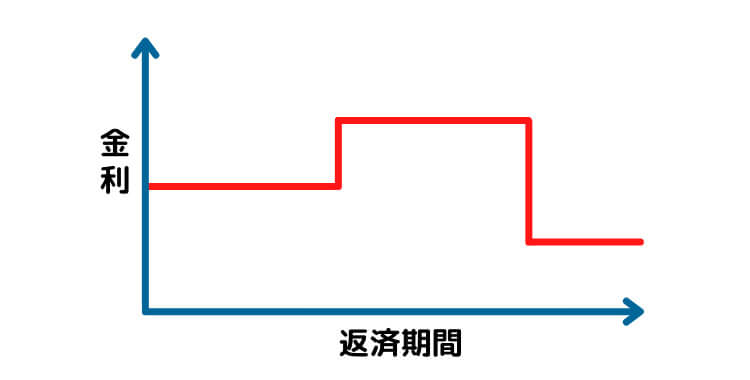

固定期間選択型は、3年、5年、10年などの期間を選び、その間は金利が固定されるタイプです。期間中は返済額が変わる心配がないのがメリット。固定期間が終わるときには、その時点の金利水準を見て「変動金利型or再び固定金利型」を選びます。

デメリットとしては、変動金利に比べて金利が高めになること。また途中で金利タイプを選び直すので、最終的な返済額は正確に予測できません。

全期間固定金利型

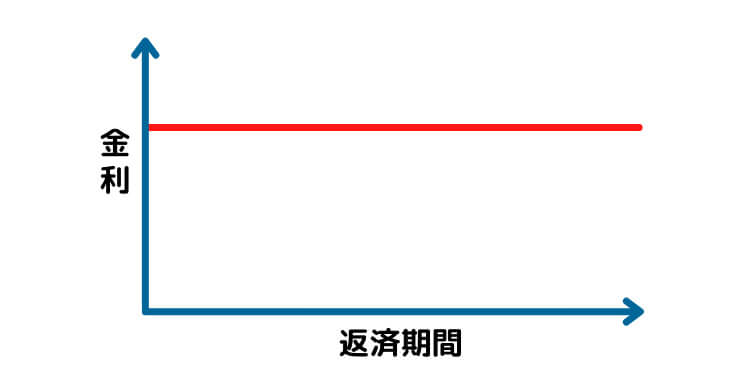

全期間固定金利型はその名の通り、完済までの金利が固定されるタイプ。よく耳にする「フラット35」も、全期間固定金利型の住宅ローンの1つです。返済額が変わることがなく、返済計画を立てやすいのがメリット。金利変動が不安という方に向いています。

デメリットは、変動金利と比べると金利が高めに設定されている点です。また仮に市場金利が下がることがあっても、金利や返済額は下がりません。

有担保ローンと無担保ローンの違い

もう1つ抑えておきたいのが、「担保」についてです。住宅ローンは基本的に、自分の土地や建物を担保にして借りる「有担保ローン」です。もし返済ができなくなった場合は、担保(土地・建物)が差し押さえられ、金融機関はそれを売却してお金を回収することになります。担保を入れることで、長期にわたって低金利で借り入れできるのがメリットです。

これに対しリフォームローンは「無担保ローン」である場合が多いです。担保を用意する必要がないため、その分の登記費用などもかかりません。その代わり金利は高めに設定されていることが多く、返済期間も最長10年程度と短め。借入できる金額も少なめになります。

有担保の住宅ローンを利用するか、無担保のリフォームローンにするかは、借りたい金額によって決めることが多いです。大規模なリフォームの場合は費用も高くなるので、金利が低く、返済期間も長い住宅ローンを利用することで、返済負担が抑えられます。

団体信用生命保険に加入するメリット

団体信用生命保険(団信)とは、ローンを組んだ方が死亡・高度障害などの事態に陥ったとき、保険金がおりてローンの残りを返済できるという制度です。

住宅ローンではほとんどが団信への加入を義務付けられていますが、融資額の低いリフォームローンでの対応はまちまち。義務付けている金融機関もあれば、「一定額以上のみ義務」「本人が希望される場合に加入すれば良い」という金融機関もあります。

団信に加入しなかった場合、負債を相続する方が代わりに返済を続けることになります。団信に入れば、金融機関としても遺族としても困った立場に追いやられることがなく安心です。

ただし団信の保険料はローン残高によって決まるので、若い方は生命保険に加入された方が保険料が割安にすむケースもあります。団信への加入が任意の場合は、慎重に検討されてくださいね。

住宅会社に相談してみよう

住宅ローンやリフォームローンを組まれる際には、金利や担保、団信などについてしっかりと下調べをしておきましょう。住宅会社やリフォーム会社に相談するのもおすすめです。

スペースアップでは、リフォームの資金計画についてもアドバイスさせていただきます。「住宅ローンとリフォームローンどっちにすべき?」「毎月の返済金額はどのくらいになる?」などぜひお気軽に相談してくださいね。

資料ダウンロード

記事の監修者

リフォームアドバイザー

栗山正寛

二級建築士/二級施工管理技士

お客様のお困りごとやご要望を伺い、提案から完工までをトータルでサポート。お客様からのご依頼に合わせて、豊富な知識と経験を駆使し、安心安全快適な暮らしをご提案。商品の特性や選び方から費用の目安など、理想の暮らしをご検討する際のポイントや注意点を、わかりやすくお伝えします。

お客様のお困りごとやご要望を伺い、提案から完工までをトータルでサポート。お客様からのご依頼に合わせて、豊富な知識と経験を駆使し、安心安全快適な暮らしをご提案。商品の特性や選び方から費用の目安など、理想の暮らしをご検討する際のポイントや注意点を、わかりやすくお伝えします。